https://v.daum.net/v/20230621171821980

'국민 부담' 내세워 3분기 전기료 동결…한전 손실 등 후폭풍 온다

올해 3분기(7~9월) 전기요금이 동결됐다. 전기료 조정을 '패스'한 건 윤석열 정부 들어 이번이 처음이다. 냉방비 등 국민 부담을 고려했다. 하지만 한국전력 경영 악화·에너지 절약 후퇴 같은 후

v.daum.net

적자에 허덕이는 한전이 3분기에는 전기료 동결하기로했다. 솔직히 말하면 이건 포퓰리즘이다. 좌파고 우파고 전국민에게 영향이 가는 전기료에 대해서는 제대로 대응하지 못하는 모습이다.

적당한 전기료는 어찌보며 간단하다. 전력 생산 원가에 적당한 마진을 붙이면 된다. 이 전략 생산 원가가 올라가는만큼 가격을 못올리니 적자가 나는것이다. 에너지 원자재(석탄, 가스 등) 가 올라서 그럴 수도 있고, 신재생에너지 비율을 높이느라 원가가 올랐을 수도 있다. (둘 다일 것이다)

RE100이니 탈원전이니 뭐니 떠드는 인간들은 한전의 적자를 보고도 그런 말이 나오나 궁금하다. 전기료를 제대로 부담할 수 있다면야 뭔들 무슨 상관이겠냐만, 전기료가 오르면 다들 죽는소리를 해대니 대응이 안되는거다.

솔직히 일반 가정에서 전기 써봐야 보통을 한여름에도 10만원이 넘지 않을것이다. 에어컨 풀로 틀어야 이정도 나올까. 관리비 고지서를 보면 봄, 가을철은 4만원 정도가 나온다.

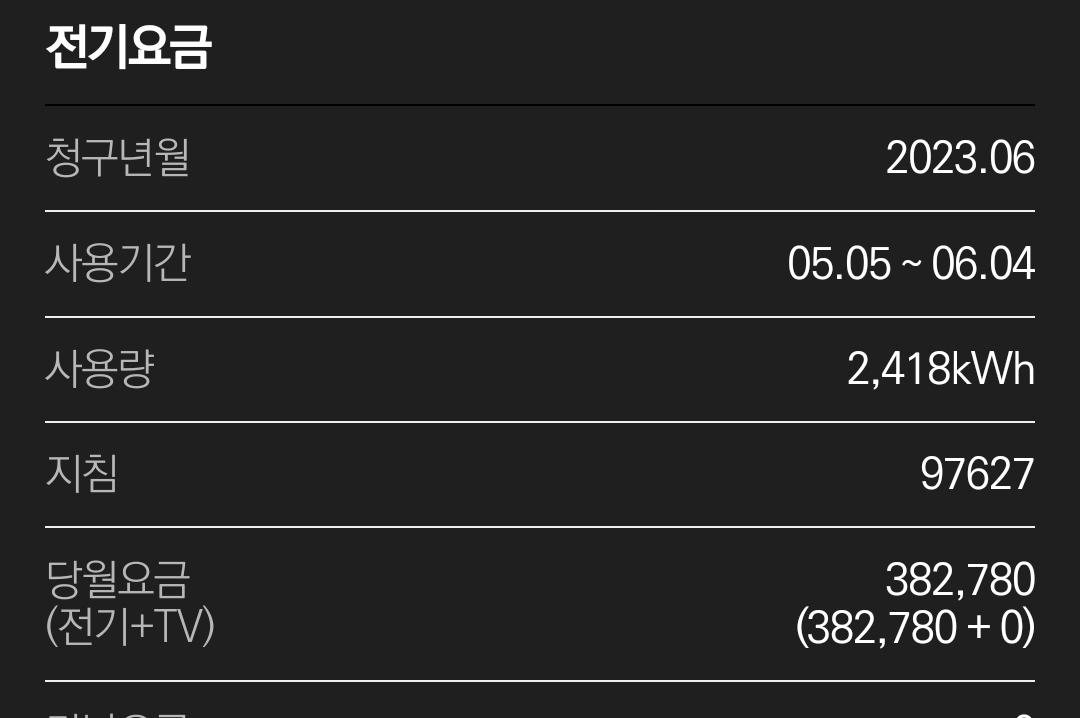

하지만 편의점을 운영해보니 이게 장난이 아니다.

한여름이 아닌데도 40만원돈이 나온다.

몰론 부담이 컸지만 사회 전체적으로는 요금을 올려야한다.

한전이 무한정 적자를 볼 수는 없기 때문이다.

한전이 적자를 보면 운영자금은 어디서 나나?

채권, 한전채를 발행해야한다. 한전은 주식시장에 상장되어있으나 공기업 성격의 회사이다. 국영기업이나 다름없다. 그러니까 정치권에서 요금으로 왈가왈부하는것이다. 따라서 신뢰도가 높다. 적자기업이지만 신용도가 높은것이다.

이렇게 신용도가 높은 우량 회사채가 무더기로 발행되면 다른 저신용 회사는 회사채로 자금 조달하기가 어려워진다. 시장의 돈은 한정되어있는데 채권은 계속 발행되니까.

연초 레고랜드사태와 맞물려 채권시장에 큰 충격을 준 이유이다. 초우량 한전채가 금리 5%로 나오면 그 이하 신용도의 채권은 7% 8% 에도 조달이 안되는거다.

그리고 이 채권도 만기가 있으니 언젠가는 갚아야한다. 무슨 돈으로? 요금으로 흑자를 내던가, 아니면 요금 인상을 막은 정부에서 대책을 내겠지. 그런데 그 대책은 결국 세금에서 충당될 것이니 우리가 내는 돈이 될 것이다.

지금 당장 전기료 안오른다고 좋아하면 조삼모사 원숭이 수준이다. 전기료는 합당하게 올라야한다.

'시사 TALK' 카테고리의 다른 글

| 투자 전문가를 믿습니까? (0) | 2023.06.22 |

|---|---|

| 무지성 팬덤 정치가 나라를 망친다 (0) | 2023.06.22 |

| 수능 킬러문항 배제, 득일까 실일까? (0) | 2023.06.20 |

| 현대판 귀족 연예인 (0) | 2023.06.20 |

| 희대의 악법, 민식이법 시행 (0) | 2020.03.28 |